Bericht zum 4. Quartal 2025

Der Quartalsbericht ist erschienen.

2025 war das dritte erfolgreiche Anlagejahr in Folge. Mit Ausnahme der Fremdwährungsobligationen erzielten alle Anlageklassen positive Renditen. Haupttreiber waren die in- und ausländischen Aktienmärkte, die zweistellige Kursgewinne verzeichneten. Die gute Stimmung an den Finanzmärkten hielt auch im vierten Quartal an, obwohl der länger anhaltende Regierungsstillstand in den USA sowie ein temporäres Wiederaufflackern des Handelsstreits zwischen den USA und China vorübergehend für Unsicherheit sorgte. Bis zum Jahresende stiegen die wichtigsten Aktienbörsen auf neue historische Rekordstände. Deutlich zulegen konnte der einheimische Aktienmarkt, welcher von der Einigung im Zollstreit mit den USA profitierte. Die US-Notenbank führte den geldpolitischen Lockerungskurs mit zwei weiteren Zinssenkungen fort. Dagegen veränderte die Europäische Zentralbank die Leitzinsen nicht und auch die Schweizerische Notenbank hielt den Zins unverändert bei 0%. An den Obligationenmärkten entwickelten sich die US-Renditen seit Ende September seitwärts, über das ganze Jahr betrachtet notierten sie rund 0,5% tiefer. In Europa stiegen die Zinsen dagegen leicht an. Nach dem starken Wertzerfall in der ersten Jahreshälfte konnte sich der US-Dollar gegenüber dem CHF um die Marke von 0.80 stabilisieren. Aufgrund der robusten Nachfrage der Zentralbanken und den politischen Unsicherheiten setzte sich der Höhenflug des Goldes weiter fort.

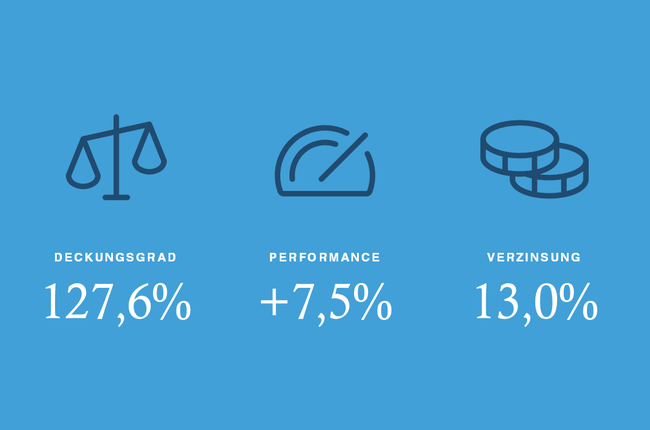

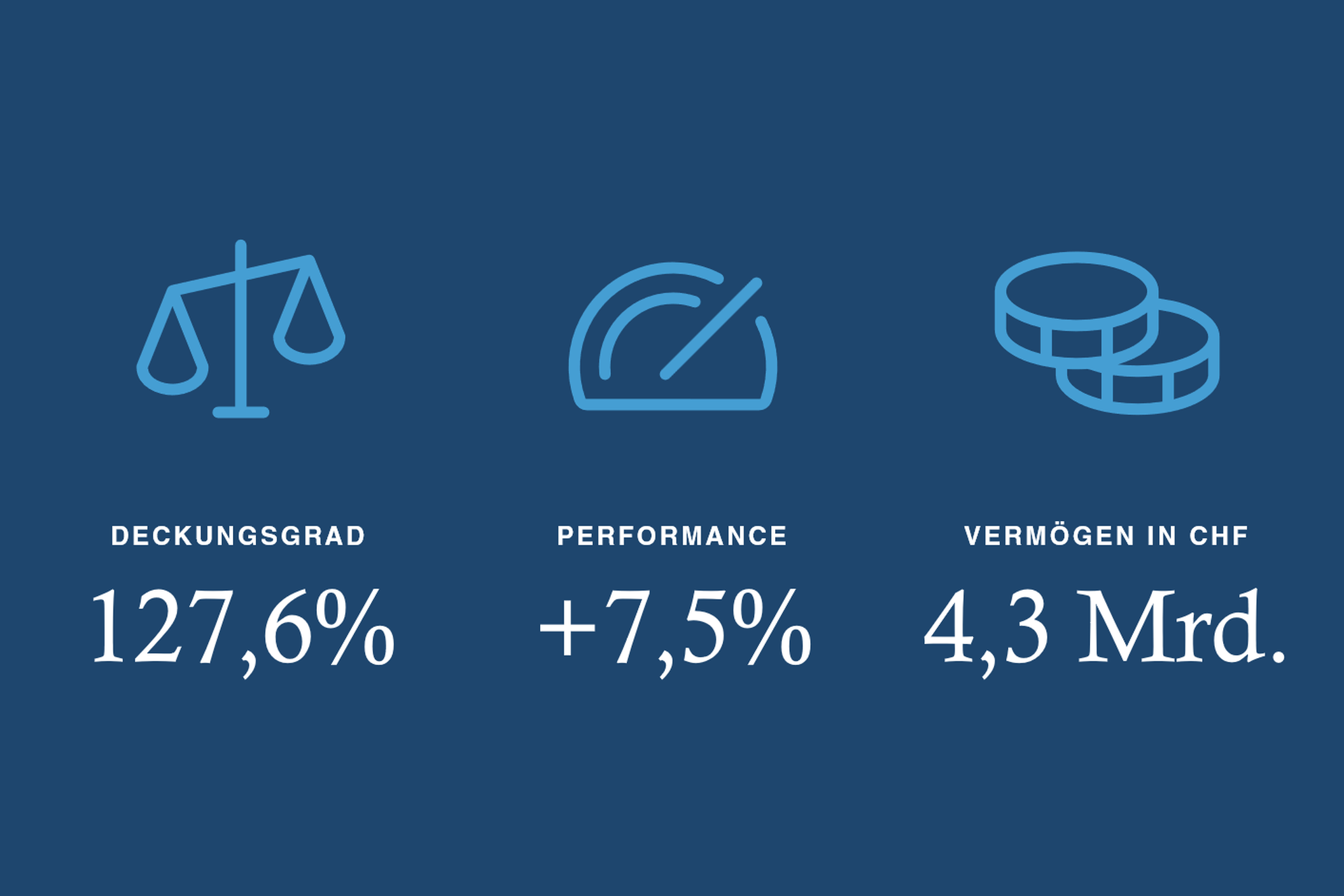

Per 31. Dezember 2025 erzielte die SVE eine Performance von 7,5%, der interne Benchmark notierte bei 6,4%. Hauptgrund für die positive Abweichung ist die Länder- und Branchenselektion bei den ausländischen Aktien. Der Deckungsgrad beträgt per gleichem Datum 127,6% (31.12.2024: 126,0%) und das Vermögen 4,3 Mrd. Franken. Der trotz der hohen Performance nur leichte Anstieg des Deckungsgrades ist begründet mit der im Mai 2025 erfolgten Zusatzverzinsung für die Versicherten und den Zusatzzahlungen für die Rentner. Ohne diese Ausschüttungen an die Destinatäre wäre der Deckungsgrad stärker angestiegen.

Performance nach Anlagekategorien per 31. Dezember 2025

Anlagekategorie | Rendite (in %) |

Kurzfristige und liquide Mittel | 0,1 |

Obligationen CHF | 0,5 |

Obligationen Fremdwährungen | -2,9 |

Hypotheken | 0,9 |

Aktien Schweiz | 15,4 |

Aktien Ausland | 10,5 |

Immobilien direkt, Schweiz | 9,1 |

Immobilien indirekt, Schweiz | 5,2 |

Alternative Anlagen | 4,9 |

Gesamtvermögen | 7,5 |

Interner Benchmark SVE* | 6,4 |

*gemäss verabschiedeter Anlagestrategie

Ausblick

Die Vorlauf- und Stimmungsindikatoren deuten insgesamt auf ein positives Umfeld für die Weltwirtschaft im Jahr 2026 hin. Das globale Wachstum dürfte leicht zulegen. Positive Impulse dürften angesichts des weit fortgeschrittenen Zinssenkungszyklus vor allem von der Fiskalpolitik ausgehen. Aufgrund des sehr tiefen Renditeniveaus und der erwarteten Nullzinspolitik der Schweizerischen Nationalbank dürfte das Umfeld für renditeorientierte Anlagen im Bereich der CHF-Obligationen weiterhin anspruchsvoll bleiben. Nach den starken Kursgewinnen in den vergangenen Jahren und den erhöhten Bewertungen erscheint das weitere Aufwärtspotenzial an den Aktienmärkten begrenzt. Unterstützung bieten die lockere Geldpolitik und solide Unternehmensgewinne. Eine Herausforderung stellt die hohe Marktkonzentration und Bewertung bei US-Technologie-Aktien dar, die vom Boom der künstlichen Intelligenz profitierten. Aufgrund der tieferen Bewertung bieten globale Aktien höhere Chancen als US-Aktien und tragen zu einer breiteren Diversifikation bei. Zu den zentralen Risiken zählen anhaltende geo- und handelspolitische Spannungen, die hohe globale Verschuldung sowie politische Unsicherheiten in wichtigen Wirtschaftsräumen. Insgesamt ist mit erhöhten Marktschwankungen und tieferen Renditen zu rechnen. Dank einer breit diversifizierten Anlagestrategie und einer sehr soliden finanziellen Ausgangslage ist die SVE gut positioniert, um ihre langfristigen Ziele auch in einem anspruchsvollen Marktumfeld zu erreichen.

Disclaimer

Die ausgewiesenen Finanzkennzahlen per 31. Dezember 2025 basieren auf dem provisorischen Abschluss. Änderungen im Rahmen der Revision und Genehmigung durch den Stiftungsrat bleiben vorbehalten.