Sabbatical – Auszeit vom Job

Mal für ein paar Wochen oder Monate raus aus dem Arbeitsalltag und hinein ins Vergnügen?

Viele Menschen träumen von einem unbezahlten Urlaub oder einem Sabbatical und immer mehr Firmen ermöglichen ihren Angestellten diesen Wunsch. Eine Auszeit will gut geplant sein: Wir verraten Ihnen, welche Punkte es bei der Vorsorge zu berücksichtigen gilt.

Der Versicherungsschutz hängt massgeblich davon ab, wie lange die Auszeit dauert und ob die Lohnzahlung weiterhin erfolgt. Wenn Ihr Lohn im Sabbatical weiter ausbezahlt wird, werden auch die Beiträge für die Sozialversicherungen eingezahlt und es besteht kein Handlungsbedarf.

Wenn Sie hingegen einen Urlaub oder Sabbatical ohne Lohnzahlung antreten, gibt es einige Dinge bei der Vorsorge zu beachten. Wir empfehlen Ihnen, die einzelnen Versicherungen zu prüfen und wo nötig zu handeln.

AHV/IV/EO

Wenn keine Lohnzahlung mehr erfolgt, fallen auch die Sozialversicherungsbeiträge weg. Achten Sie darauf, AHV-Beitragslücken zu vermeiden, die später zu einer Kürzung Ihrer Rente führen können. Ob Sie sich als Nichterwerbstätige anmelden müssen oder Ihre Beitragspflicht im betreffenden Kalenderjahr trotz unbezahltem Urlaub erfüllen, hängt von verschiedenen Faktoren ab. Sprechen Sie mit der Personalabteilung Ihres Arbeitgebers oder kontaktieren Sie Ihre Ausgleichskasse, um sicherzustellen, dass keine Beitragslücken und damit keine Rentenkürzungen entstehen. Allfällige Beitragslücken können bis fünf Jahre rückwirkend nachbezahlt werden.

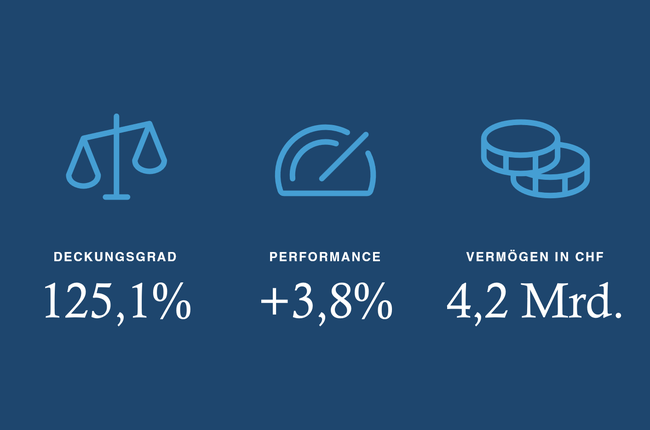

Pensionskasse

Ihr Versicherungsschutz für Invalidität und Tod endet einen Monat nach der letzten Lohnzahlung. In der SVE können Sie Ihren Vorsorgeschutz während des unbezahlten Urlaubs bis zu 24 Monate weiterführen. Es stehen drei Varianten zur Auswahl:

1. Voller Versicherungsschutz: Ihre Versicherung wird unverändert weitergeführt. Sie übernehmen während des unbezahlten Urlaubs sowohl die Arbeitnehmer- als auch die Arbeitgeberbeiträge für die Risikoleistungen und den Sparprozess.

2. Nur Risikoschutz: Sie übernehmen während des unbezahlten Urlaubs sowohl die Arbeitnehmer- als auch die Arbeitgeberbeiträge für Risikoleistungen (Invalidität und Tod). Der Sparprozess wird unterbrochen.

3. Kein Versicherungsschutz: Sie bezahlen während des unbezahlten Urlaubs keine Beiträge, verzichten auf den Risikoschutz und unterbrechen den Sparprozess. Eine Nachdeckung von einem Monat ist gesetzlich jedoch vorgeschrieben, danach besteht kein Schutz mehr für Invalidität und Tod. Allfällig entstandene Vorsorgelücken können durch freiwillige Einlagen in die Pensionskasse ausgeglichen werden. Die maximal mögliche Einkaufssumme sehen Sie auf Ihrem Versicherungsausweis.

Die Beiträge für Variante 1 und 2 werden vollständig Ihrem Arbeitgeber belastet. Er regelt die Aufteilung der Beiträge mit Ihnen. Bitte denken Sie daran, dass die Abklärungen Zeit beanspruchen: Je früher Sie Ihr Gesuch einreichen, desto besser, denn Ihr Arbeitgeber hat der SVE den unbezahlten Urlaub vorab zu melden und die Dauer sowie die gewünschte Weiterversicherung bekannt zu geben.

Krankentaggeldversicherung

Wie bei der AHV enden auch die Krankentaggeldbeiträge mit der letzten Lohnzahlung. Prüfen Sie mit der Krankentaggeldversicherung Ihres Arbeitgebers, ob Sie den Versicherungsschutz während des unbezahlten Urlaubs aufrechterhalten können.

Unfallversicherung

Der Versicherungsschutz für Nichtbetriebsunfall endet 31 Tage nach der letzten Lohnzahlung. Wir empfehlen eine Abredeversicherung, beispielsweise bei der Unfallversicherung Ihres Arbeitgebers: Sie können so den Versicherungsschutz für Nichtbetriebsunfälle um bis zu sechs Monate verlängern. Die Abredeversicherung muss vor Ablauf der Unfallversicherung abgeschlossen werden. Wenn der unbezahlte Urlaub länger als 7 Monate (verlängerter Versicherungsschutz von 31 Tagen und Abredeversicherung von 6 Monaten) dauert, muss eine Unfallversicherung bei der Krankenkasse abgeschlossen werden.