Bericht zum 2. Quartal 2025

Der Quartalsbericht ist erschienen.

Die erratische US-Handelspolitik führte zu heftigen Verwerfungen an den Finanzmärkten. Die starken Einbrüche an den Aktienmärkten nach dem vom US-Präsidenten Trump ausgerufenen ‘Befreiungstag’ am 2. April konnten allerdings durch die temporäre Aussetzung der reziproken Zölle sowie einer Entspannung im Handelsstreit zwischen den USA und China rasch wieder wettgemacht werden. Getrieben von besser als befürchteten Wirtschaftsdaten sowie soliden Unternehmensergebnissen erreichten die weltweiten Börsen neue Höchststände. Die negativen Einflüsse aus dem eskalierenden Konflikt zwischen Israel und Iran blieben aufgrund des raschen Waffenstillstandes ebenfalls zeitlich begrenzt. Auch die Obligationenmärkte zeigten einen volatilen Verlauf, die Zinsen notierten zum Schluss aber praktisch unverändert gegenüber dem Vorquartal. Einen grossen Wertverlust von mehr als 10% gegenüber dem Schweizer Franken erlitt der US-Dollar. Die Verunsicherung bezüglich der Zollpolitik und der wachsenden Staatsverschuldung schwächten das Vertrauen in die amerikanische Währung. In der Geldpolitik sind klare Divergenzen sichtbar. Die amerikanische Notenbank nahm weiterhin eine abwartende Haltung ein und hielt den Leitzins unverändert, dagegen setzten die europäische Zentralbank und die Schweizerische Nationalbank ihren Zinssenkungszyklus fort.

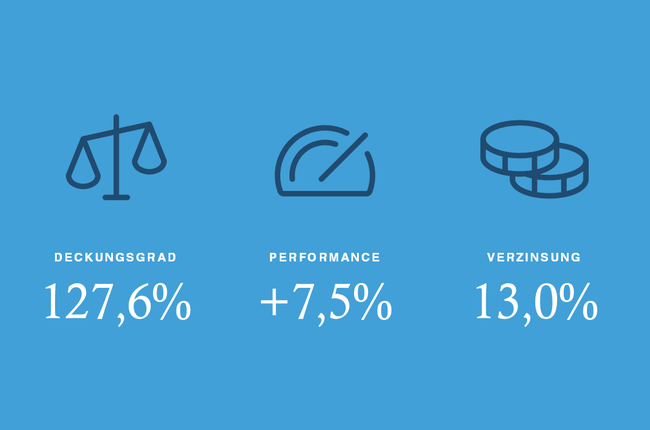

Per 30. Juni 2025 erzielte die SVE eine Performance von +1,8%, der interne Benchmark notierte bei +1,2%. Der Deckungsgrad beträgt per Jahreshälfte 122,9% (31.12.2024: 126,0%) und das Vermögen 4,1 Mrd. Franken. Der Rückgang des Deckungsgrades ist vollumgänglich begründet mit der im Mai 2025 erfolgten Zusatzverzinsung für die Versicherten und den Zusatzzahlungen für die Rentner. Ohne diese Ausschüttungen an die Destinatäre wäre der Deckungsgrad angestiegen.

Performance nach Anlagekategorien per 30. Juni 2025

Anlagekategorie | Rendite (in %) |

|---|---|

Kurzfristige und liquide Mittel | -0,2 |

Obligationen CHF | 0,4 |

Obligationen Fremdwährungen | -4,8 |

Hypotheken | 0,6 |

Aktien Schweiz | 5,8 |

Aktien Ausland | -2,1 |

Immobilien direkt, Schweiz | 2,0 |

Immobilien indirekt, Schweiz | 0,1 |

Alternative Anlagen | -1,3 |

Gesamtvermögen | 1,8 |

Interner Benchmark SVE* | 1,2 |

*gemäss verabschiedeter Anlagestrategie

Ausblick

Trotz angespannter Lage wegen der US-Handelspolitik sowie den geopolitischen Krisenherden dürfte die globale Wirtschaft auf einem moderaten Wachstumskurs bleiben. Die Zollanhebungen dämpfen die Aussichten insbesondere in den USA, wobei die Verabschiedung eines Gesetzespakets mit umfassenden Steuererleichterungen positive Impulse verleihen sollte. Allerdings dürfte dies auch zur weiteren Erhöhung der US-Staatsschulden führen. Dank fiskalpolitischen Massnahmen dürfte sich die Konjunktur in Europa ausgehend vom tiefen Niveau leicht erholen. Das gegenwärtige Umfeld ist auch für die Zentralbanken äusserst herausfordernd. In den USA könnte die Notenbank in der Geldpolitik den meisten anderen Länder folgen und im zweiten Halbjahr mit Zinssenkungen auf die Wachstumsverlangsamung reagieren. An den Obligationenmärkten bietet sich ein divergierendes Bild. Während wir uns in der Schweiz bereits wieder im Tiefzinsumfeld befinden, verharren die Renditen in den USA aufgrund der zunehmend ausufernden Staatsverschuldung sowie der hartnäckigen Inflation auf erhöhtem Niveau. Der attraktiven Verzinsung steht allerdings das Risiko einer möglichen weiteren USD-Schwäche gegenüber. Durch die starke Erholung scheint das weitere Aufwärtspotenzial an den Aktienmärkten beschränkt und die erhöhten Bewertungen müssen durch die Gewinnentwicklung der Unternehmen bestätigt werden. Aufgrund der zahlreichen Unsicherheitsfaktoren - insbesondere im Zusammenhang mit der US-Wirtschafts- und Handelspolitik - ist weiterhin mit erhöhten Schwankungen an den Finanzmärkten zu rechnen. Wir halten die Aktienquote nahe an der strategisch festgelegten Zielquote.