Bericht zum 3. Quartal 2025

Der Quartalsbericht ist erschienen.

Das dritte Quartal an den Finanzmärkten verlief sehr erfreulich. Weiter im Fokus stand die US-Zollpolitik, wobei die meisten wichtigen Handelspartner einen tragfähigen Konsens mit der US-Regierung fanden. Eine unerfreuliche Ausnahme bildete jedoch die Schweiz, welche einen Zoll von 39% aufgebrummt bekam. Die erfolgte Zinssenkung der amerikanischen Notenbank und die Hoffnung auf weitere solche Schritte, Investorenfantasien rund um die künstliche Intelligenz sowie die abklingende Zoll-Thematik liessen die globalen Aktienbörsen auf neue Rekordwerte ansteigen. Nachdem in der ersten Jahreshälfte vor allem die europäischen Märkte deutlich zulegen konnten, zählten im dritten Quartal amerikanische und asiatische Börsen zu den grössten Gewinnern. Der einheimische Aktienmarkt entwickelte sich dagegen nur leicht positiv. Obwohl die Inflationsrisiken nicht gebannt sind, führte der Beginn des Zinssenkungszyklus in den USA an den Obligationenmärkten zu sinkenden Renditen. Nach dem starken Wertzerfall im Vorquartal pendelte sich der US-Dollar gegenüber dem CHF um die Marke von 0.80 ein. Aufgrund der robusten Nachfrage der Zentralbanken, den politischen Unsicherheiten und der Dollarschwäche setzte sich der Höhenflug des Goldes weiter fort.

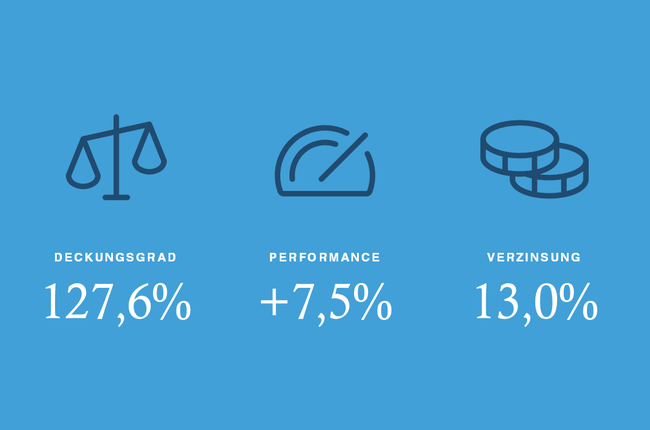

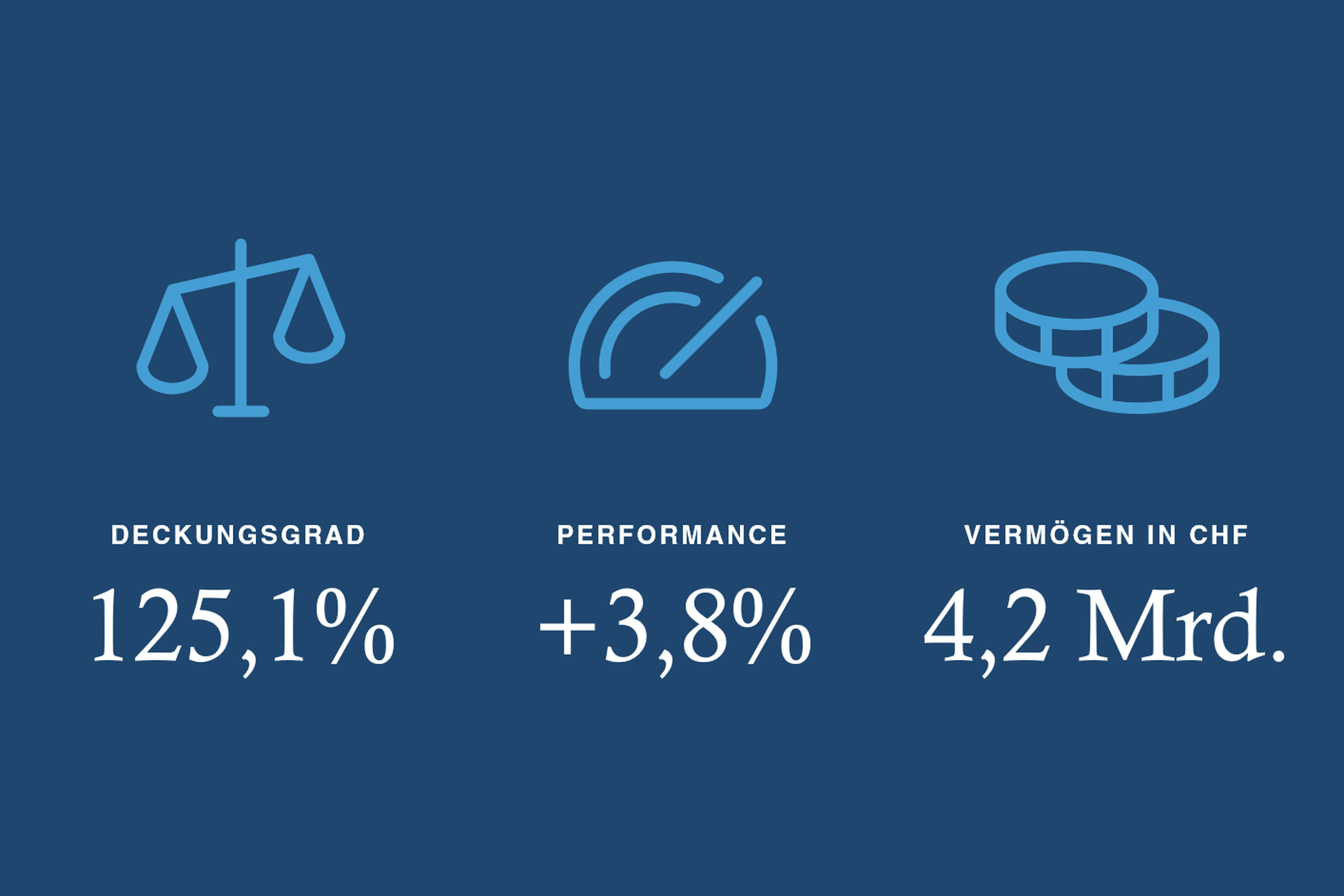

Per 30. September 2025 erzielte die SVE eine Performance von +3,8%, der interne Benchmark notierte bei +3,1%. Der Deckungsgrad beträgt per gleichem Datum 125,1% (31.12.2024: 126,0%) und das Vermögen 4,2 Mrd. Franken. Der Rückgang des Deckungsgrades ist vollumgänglich begründet mit der im Mai 2025 erfolgten Zusatzverzinsung für die Versicherten und den Zusatzzahlungen für die Rentner. Ohne diese Ausschüttungen an die Destinatäre wäre der Deckungsgrad angestiegen.

Performance nach Anlagekategorien per 30. September 2025

Anlagekategorie | Rendite (in %) |

Kurzfristige und liquide Mittel | 0,0 |

Obligationen CHF | 1,1 |

Obligationen Fremdwährungen | -3,4 |

Hypotheken | 0,9 |

Aktien Schweiz | 7,0 |

Aktien Ausland | 6,2 |

Immobilien direkt, Schweiz | 3,0 |

Immobilien indirekt, Schweiz | 2,6 |

Alternative Anlagen | 1,0 |

Gesamtvermögen | 3,8 |

Interner Benchmark SVE* | 3,1 |

*gemäss verabschiedeter Anlagestrategie

Ausblick

Die Weltwirtschaft hat sich allen Widrigkeiten zum Trotz robust entwickelt. In den USA scheint die Wachstumsverlangsamung weniger stark als befürchtet auszufallen. In Europa und den Schwellenländern sollte sich die graduelle Erholung fortsetzen. Der sich abschwächende US-Arbeitsmarkt dürfte der amerikanischen Notenbank trotz der nach wie vor erhöhten Inflation Raum für weitere Zinssenkungen eröffnen. In Europa ist die geldpolitische Lockerung bereits weit fortgeschritten, weshalb die Impulse hier hauptsächlich von der fiskalpolitischen Seite kommen müssen. Insgesamt bleibt das Umfeld für Aktien verhalten positiv, allerdings ist das weitere Aufwärtspotential wegen den gestiegenen Bewertungen kleiner geworden. Für den weiteren Verlauf an den Aktienmärkten werden die anstehenden Quartalszahlen der Unternehmen mitentscheidend sein, wobei die Analysten in den meisten Fällen mit einer anhaltend soliden Gewinnentwicklung rechnen. An den Obligationenmärkten bietet sich ein divergierendes Bild. Während wir uns in der Schweiz bereits wieder im Tiefzinsumfeld befinden, dürften sich die Renditen in den USA aufgrund der zunehmend ausufernden Staatsverschuldung sowie der hartnäckigen Inflation nur langsam vom erhöhten Niveau zurückbilden. Neben geopolitischen Risiken könnte der nicht gelöste Handelskonflikt zwischen China und den USA, ein länger andauernder Regierungsstillstand in den USA und unerwartete geldpolitische Entscheide für zumindest temporäre Rückschläge an den Finanzmärkten sorgen. Wir halten die Aktienquote nahe an der strategisch festgelegten Zielgrösse.